Finanzielle Sorgen und Geldprobleme – wer hilft?

19 Minuten

INHALT

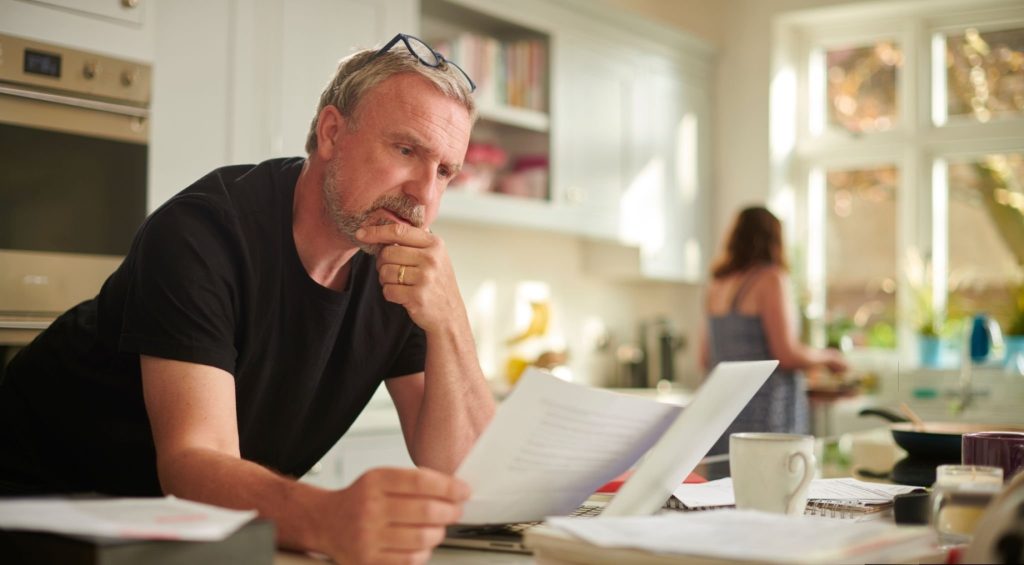

In einer zunehmend unsicheren Welt zählen finanzielle Ängste zu den größten Stressfaktoren, die das psychische Wohlbefinden beeinträchtigen. Allein der Gedanke an eine unsichere finanzielle Zukunft kann eine Vielzahl beunruhigender Gefühle hervorrufen, die von flüchtigen Ängsten bis hin zu lähmender Furcht reichen. Für viele geht es bei Geldproblemen nicht nur um die Zahlen auf dem Kontoauszug, sondern um die drohende Gefahr unerfüllter Wünsche, eingeschränkter Sicherheit und verminderter Lebensqualität.

Finanzielle Ängste können sich auf unterschiedliche Weise äußern. Für die einen ist es der wiederkehrende Alptraum steigender Rechnungen ohne erkennbaren Ausweg. Für andere ist es der stille Druck, sich mit Gleichaltrigen zu vergleichen, die scheinbar mit Leichtigkeit ihren finanziellen Weg gehen. Und für viele ist es das ständige Jonglieren, um sicherzustellen, dass ihr hart verdientes Geld jeden Monat ein bisschen weiter reicht. Die Unvorhersehbarkeit des Lebens bedeutet, dass selbst diejenigen, die sorgfältig geplant und gespart haben, aufgrund unvorhergesehener Umstände in finanzielle Schwierigkeiten geraten können.

Der emotionale Tribut, den diese finanziellen Herausforderungen fordern, kann nicht hoch genug eingeschätzt werden. Chronischer finanzieller Stress kann die psychische Widerstandsfähigkeit schwächen und eine Kaskade negativer gesundheitlicher Folgen auslösen. Die Wechselwirkung zwischen finanzieller Instabilität und psychischer Gesundheit ist komplex und unterstreicht, wie wichtig es ist, sich sowohl mit der äußeren Realität wirtschaftlicher Not als auch mit den inneren Erfahrungen von Angst und Bedrängnis auseinanderzusetzen. Es ist wichtig, dass die Gesellschaft die tiefgreifenden Auswirkungen erkennt, die finanzielle Sorgen auf die psychische Gesundheit haben können, und dass sie ein Umfeld fördert, das sowohl wirtschaftliche als auch emotionale Unterstützung bietet.

Geldprobleme können durch eine Kombination aus externen Faktoren, persönlichen Entscheidungen und systemischen Problemen entstehen. Das Erkennen der Ursachen kann der erste Schritt sein, um Lösungen zu erarbeiten und die damit verbundenen Ängste zu lindern. Hier sind einige der Hauptursachen:

- Unzureichende finanzielle Bildung: In den traditionellen Bildungssystemen wird nicht immer Wert auf finanzielle Bildung gelegt. Ohne das Verständnis von Konzepten wie Zinseszins, Budgetierungstechniken und Schuldenmanagement kann der Einzelne uninformierte Entscheidungen treffen, die seiner finanziellen Gesundheit auf lange Sicht schaden. Dieses fehlende Wissen kann zu vermeidbaren Fehlern beitragen und Ängste über die zukünftige finanzielle Stabilität verstärken.

- Unerwartete Ausgaben: Das Leben ist unvorhersehbar. Ereignisse wie plötzliche gesundheitliche Notfälle, häusliche Katastrophen oder Autounfälle können zu hohen, unvorhergesehenen Rechnungen führen. Ohne einen eingerichteten Notfallfonds können diese Kosten verheerend sein und dazu führen, dass sich Schulden anhäufen oder wichtige Ersparnisse aufgebraucht werden.

- Wirtschaftlicher Abschwung und Arbeitsplatzverlust: Ein globaler oder lokaler wirtschaftlicher Abschwung kann zu Massenentlassungen, Kurzarbeit oder sinkenden Geschäftseinnahmen führen. Das Einkommen des Einzelnen kann stark beeinträchtigt werden, oft plötzlich und ohne große Vorwarnung. Solche wirtschaftlichen Schocks können das Budget belasten und den Einzelnen dazu zwingen, seine Ersparnisse anzuzapfen oder sich zu verschulden, um die Lebenshaltungskosten zu decken, was die Angst und die Ungewissheit über die Zukunft noch verstärkt.

- Hohe Verschuldung: Hohe Schulden, insbesondere hoch verzinste Schulden wie Kreditkartenguthaben, können eine große Belastung darstellen. Die monatlichen Schuldenzahlungen können einen großen Teil des Einkommens verschlingen, so dass es schwierig wird, anderen finanziellen Verpflichtungen nachzukommen, zu sparen oder zu investieren. Im Laufe der Zeit kann dies die finanzielle Stabilität untergraben und die Angst vor einer ungewissen finanziellen Zukunft verstärken.

- Furcht vor der finanziellen Zukunft: Die ständige Sorge um zukünftige finanzielle Situationen kann sich selbst verstärken. Diese Angst kann zu einer Lähmung der Entscheidungsfähigkeit führen – wenn man so viel Angst davor hat, etwas Falsches zu tun, dass man gar nichts unternimmt. Auf der anderen Seite kann sie auch zu impulsiven Entscheidungen führen, z. B. zu risikoreichen Investitionen in der Hoffnung auf schnelle Gewinne. Beide Extreme können die finanzielle Instabilität verschärfen.

- Depressionen: Depressionen können die finanzielle Stabilität erheblich beeinträchtigen. Den Betroffenen fällt es oft schwer, ihren Arbeitsplatz zu behalten, die täglichen Ausgaben zu bewältigen oder rationale finanzielle Entscheidungen zu treffen. Dies kann zu Einkommenseinbußen, Arbeitsplatzverlust oder impulsivem Konsumverhalten führen. Darüber hinaus können die Kosten für die Behandlung von Depressionen die Finanzen weiter belasten, vor allem, wenn man nicht versichert ist. So entsteht ein schwieriger Kreislauf, in dem sich psychische Probleme und Geldprobleme gegenseitig verstärken.

- Systemische Fragen: Breitere wirtschaftliche Strukturen können sich auf die Finanzen des Einzelnen auswirken. Wenn zum Beispiel die Löhne nicht mit der Inflation Schritt halten, kann die reale Kaufkraft des Einzelnen im Laufe der Zeit sinken. Ebenso können steigende Kosten in Bereichen wie dem Gesundheits- und Bildungswesen zusätzlichen finanziellen Druck auf die Haushalte ausüben und zu verstärkten Zukunftssorgen führen.

- Über die Verhältnisse leben: Die Inflation des Lebensstils, bei der die Ausgaben mit dem Einkommen steigen, kann eine gefährliche Entwicklung sein. Sie führt oft dazu, dass eine Person trotz eines höheren Einkommens proportional weniger spart oder sich sogar verschuldet. Dieses Verhaltensmuster kann ein fragiles finanzielles Fundament schaffen, das den Einzelnen anfällig für Einkommensschwankungen macht.

- Persönliche Ereignisse: Persönliche Lebensereignisse, wie z. B. Scheidungen, können mit erheblichen rechtlichen und logistischen Kosten verbunden sein. Ebenso kann die Krankheit oder der Tod eines Familienmitglieds nicht nur zu einem emotionalen Trauma, sondern auch zu einer finanziellen Belastung aufgrund von Arztrechnungen, Beerdigungskosten oder dem Verlust einer Haupteinkommensquelle führen.

- Mangel an Ersparnissen und Investitionen: Ersparnisse dienen als Puffer in finanziellen Notlagen. Ohne dieses Polster kann jede finanzielle Störung sofortige negative Auswirkungen haben. Darüber hinaus kann der Verzicht auf Investitionen bedeuten, dass der Einzelne sich potenzielle passive Einkommensmöglichkeiten entgehen lässt, was sein finanzielles Wachstum weiter einschränkt.

Geldsorgen werden dann als pathologisch angesehen, wenn sie übermäßig und anhaltend sind und die Fähigkeit eines Individuums, im Alltag zu funktionieren, beeinträchtigen. Es ist normal, sich gelegentlich Sorgen um finanzielle Angelegenheiten zu machen, besonders vor dem Hintergrund großer wirtschaftlicher Entscheidungen oder Veränderungen im persönlichen Leben. Wenn jedoch diese Sorgen chronisch werden und eine Person ständig von Gedanken an finanzielle Katastrophen begleitet wird, auch wenn objektiv keine unmittelbare Gefahr besteht, kann dies ein Zeichen für eine psychische Störung sein, wie zum Beispiel eine Generalisierte Angststörung.

Ein pathologisches Ausmaß von Geldsorgen kann sich in verschiedenen psychischen und physischen Symptomen manifestieren, darunter Schlaflosigkeit, Konzentrationsstörungen, ständige Nervosität, Reizbarkeit, Herzrasen und Muskelspannung. Diese Sorgen können auch zu sozialen Rückzug, Verschlechterung der Arbeitsleistung und Vernachlässigung persönlicher Beziehungen führen. Wenn Geldsorgen mit anderen psychischen Störungen wie Depressionen, Angststörungen oder Zwangsstörungen verknüpft sind, ist dies ein weiteres Zeichen dafür, dass die Sorgen ein pathologisches Niveau erreicht haben. In solchen Fällen sollten Betroffene professionelle Hilfe in Anspruch zu nehmen, um die zugrunde liegenden Probleme zu behandeln und Strategien zur Bewältigung der Sorgen zu entwickeln.

Die Beziehung zwischen Geldproblemen und psychischer Gesundheit ist komplex, zyklisch und eng miteinander verwoben. Beide Elemente können sich gegenseitig verstärken und einen Teufelskreis schaffen, der nur schwer zu durchbrechen ist. Lassen Sie uns diesen Kreislauf genauer untersuchen.

- Geldsorgen fangen an: Finanzielle Sorgen können aus verschiedenen Gründen entstehen, z. B. durch unerwartete Ausgaben, den Verlust des Arbeitsplatzes oder systemische Probleme. Wenn diese Sorgen anhalten und überwältigend werden, können Sätze wie „Geldsorgen machen mich fertig“ die intensive Notlage, in der sich Menschen befinden, auf den Punkt bringen.

- Ausbruch oder Verschlimmerung von psychischen Problemen: Chronischer finanzieller Stress kann zur Entwicklung oder Verschlimmerung von psychischen Störungen führen. Die ständige Sorge um Rechnungen, Schulden oder die zukünftige finanzielle Stabilität kann sich in Symptomen von Depressionen, Angstzuständen und anderen psychischen Erkrankungen äußern. Schlafstörungen, verminderter Appetit, Gefühle der Hoffnungslosigkeit und sozialer Rückzug können alle mit der Belastung durch finanziellen Stress zusammenhängen.

- Verminderte Fähigkeit, Finanzen zu verwalten: Wenn man mit einem psychischen Problem wie einer Depression zu kämpfen hat, kann die Fähigkeit, solide finanzielle Entscheidungen zu treffen, beeinträchtigt sein. Kognitive Funktionen wie Konzentration, Entscheidungsfindung und Problemlösung können beeinträchtigt sein, so dass es schwieriger wird, ein Budget aufzustellen, zu planen oder nach Ressourcen zu suchen. Darüber hinaus kann der Mangel an Motivation und Energie, der für depressive Episoden typisch ist, die Fähigkeit eines Menschen beeinträchtigen, seine Finanzen aktiv zu verwalten.

- Eskalierende finanzielle Belastung: Wenn die Fähigkeit, mit Geld umzugehen, nachlässt, können die finanziellen Probleme eskalieren. Es könnte zu verpassten Zahlungen kommen, die zu Strafzahlungen oder höheren Zinsen führen. Wichtige Aufgaben wie die Arbeitssuche oder die Verwaltung von Ausgaben können vernachlässigt werden. Die Kosten für eine Behandlung der psychischen Gesundheit, insbesondere ohne Versicherung, können die Finanzen weiter belasten.

- Soziale Isolation und weitere Verschlechterung der psychischen Gesundheit: Die Verlegenheit oder das Stigma, die oft mit finanziellen Schwierigkeiten verbunden sind, können zu sozialer Isolation führen. Die Betroffenen vermeiden möglicherweise soziale Kontakte, um Ausgaben zu vermeiden oder aus Angst vor Verurteilung. Diese Isolation kann das Gefühl der Einsamkeit verschlimmern, die Depression weiter vertiefen und das Gefühl der Hoffnungslosigkeit verstärken, wobei Gedanken wie „Geldsorgen bringen mich um“ immer häufiger und intensiver werden.

- Vermeiden und Verleugnen: Wenn sich die psychische Gesundheit weiter verschlechtert und sich die finanziellen Probleme verschlimmern, besteht möglicherweise die Tendenz, die Realität der Situation zu vermeiden oder zu leugnen. Das Vermeiden von Rechnungen, das Ausweichen vor Anrufen von Gläubigern oder die Nichtinanspruchnahme psychosozialer Hilfe können gängige, wenn auch unproduktive Bewältigungsmechanismen sein. Dieses Vermeiden kann die Person in ihren finanziellen und psychischen Problemen weiter festhalten.

Die Bewältigung von Geldproblemen erfordert sowohl praktische finanzielle Strategien als auch psychologische Bewältigungsmechanismen. Hier sind einige wirksame Strategien, die helfen, den mit finanziellen Schwierigkeiten verbundenen Stress zu bewältigen und zu lindern:

- Bedürfnisse gegenüber Wünschen priorisieren: Es ist wichtig, zwischen Notwendigkeiten (Miete, Nebenkosten, Lebensmittel) und Luxusgütern oder Wünschen (moderne Elektronik, Restaurantbesuche) zu unterscheiden. Wenn Sie sich bei den Ausgaben auf das Wesentliche konzentrieren und die Ausgaben für das Unwesentliche einschränken, schaffen Sie sich mehr finanziellen Spielraum. Mit der Zeit kann dieses disziplinierte Vorgehen zu erheblichen Einsparungen führen.

- Budgetierung und Verfolgung der Ausgaben: Um Ihre finanzielle Situation zu verstehen, müssen Sie zunächst wissen, wohin Ihr Geld fließt. Indem Sie alle Einnahmequellen auflisten und jede Ausgabe sorgfältig aufzeichnen, schaffen Sie ein transparentes Bild Ihrer Ausgabengewohnheiten. Dieser detaillierte Überblick hilft Ihnen, unnötige Ausgaben oder Muster zu erkennen, wie z. B. häufige Restaurantbesuche oder Impulskäufe. Mit der Zeit fördert diese Strategie eine proaktive Haltung im Umgang mit den Finanzen und kann Möglichkeiten für eine effizientere Mittelverwendung aufzeigen.

- Notfallfonds: Das Leben ist voll von unvorhersehbaren Ereignissen, von Autopannen bis hin zu medizinischen Notfällen. Ein Notfallfonds dient als Sicherheitsnetz für diese unvorhergesehenen Ausgaben. Indem man immer wieder auch kleine Beträge beiseite legt, wächst dieser Fonds und sorgt dafür, dass unerwartete Kosten nicht zu Schulden oder finanziellen Belastungen führen. Die Gewissheit, dass Sie über eine Absicherung verfügen, kann auch den finanziellen Stress insgesamt verringern.

- Vermeiden Sie impulsive Ausgaben: Impulsive Käufe können ein Budget schnell aus dem Gleichgewicht bringen. Wenn Sie sich angewöhnen, mit nicht unbedingt notwendigen Anschaffungen zu warten (z. B. 24 oder 48 Stunden), haben Sie Zeit, den tatsächlichen Wert und die Notwendigkeit des Artikels zu prüfen. Diese Wartezeit kann oft unnötige Ausgaben verhindern.

- Schuldenmanagement: Schulden, insbesondere hochverzinsliche Schulden, können die finanziellen Ressourcen erheblich belasten. Wenn Sie der Rückzahlung von hochverzinslichen Krediten Priorität einräumen, können Sie langfristig Geld sparen. Die Konsolidierung mehrerer Schulden oder die Neuverhandlung niedrigerer Zinssätze kann den Rückzahlungsprozess vereinfachen und die Gesamtzinsen senken. Ein aktives Schuldenmanagement verbessert auch die Kreditwürdigkeit und den finanziellen Ruf.

- Zusätzliche Einkommensquellen: Eine Diversifizierung der Einkommensströme kann für finanzielle Stabilität sorgen. Nebenjobs, freiberufliche Tätigkeiten oder sogar die Umwandlung von Hobbys in Einnahmequellen können in schwierigen Zeiten einen Puffer bieten. Der Verkauf von ungenutzten Gegenständen im Haus kann ebenfalls schnelles Geld einbringen und gleichzeitig den Wohnraum entrümpeln.

- Offene Kommunikation: Geldprobleme können Beziehungen belasten. Offene Gespräche über finanzielle Probleme mit Partnern oder Familienmitgliedern stellen sicher, dass alle auf derselben Seite stehen. Diese Gespräche können zu gemeinsamen Lösungen, geteilter Verantwortung und emotionaler Unterstützung führen, wodurch finanzielle Belastungen leichter zu ertragen sind.

- Suchen Sie nach kommunalen Ressourcen: Viele Gemeinden bieten Ressourcen wie Lebensmittelbanken, Hilfsprogramme für Versorgungsunternehmen oder kostenlose Finanzworkshops an. Diese Ressourcen können unmittelbare finanzielle Belastungen lindern und Instrumente und Wissen für eine langfristige finanzielle Gesundheit vermitteln.

- Psychologische Bewältigungsmechanismen: Die psychische Belastung durch finanziellen Stress kann nicht unterschätzt werden. Regelmäßige Entspannungstechniken, ob Meditation, tiefe Atemübungen oder körperliche Aktivitäten wie Spazierengehen oder Yoga, können helfen, Ängste und Stress zu bewältigen und ein klareres Denken und bessere Entscheidungen zu fördern.

- Begrenzen Sie die Exposition gegenüber Stressauslösern: Ständiger Kontakt mit finanziellen Stressfaktoren, wie das zwanghafte Überprüfen von Kontoständen oder der Aufenthalt in einem Umfeld, das zum Geldausgeben anregt, kann die Angst verstärken. Die Festlegung von Grenzen oder bestimmten Zeiten für diese Aktivitäten kann helfen, das emotionale Gleichgewicht zu wahren.

Finanzielle Schwierigkeiten belasten nicht nur das Bankkonto, sondern wirken sich auch erheblich auf das geistige und emotionale Wohlbefinden aus. Wenn man bei finanziellen Problemen eine Beratung oder Therapie aufsucht, geht es nicht nur um die Verwaltung des Geldes, sondern auch um das ganzheitliche Wohlbefinden, das Verständnis der eigenen Beziehung zum Geld und den Aufbau von Widerstandsfähigkeit. Ob durch den Erwerb praktischer finanzieller Fähigkeiten oder durch die Bewältigung der emotionalen Belastung, die finanzielle Probleme mit sich bringen, diese therapeutischen Möglichkeiten bieten wertvolle Unterstützung für Menschen in Not.

- Finanzielle Beratung: Finanzberater sind auf die Beratung in den Bereichen Geldmanagement, Haushaltsplanung und Schuldenabbau spezialisiert. Sie helfen ihren Kunden dabei, realistische finanzielle Ziele zu setzen und Pläne zu erstellen, um diese zu erreichen. Diese Fachleute klären die Kunden über Finanzprodukte, Investitionen und Spartechniken auf. Für diejenigen, die mit Schulden belastet sind, können sie mit den Gläubigern verhandeln und so möglicherweise niedrigere Zinssätze oder überschaubare Zahlungspläne aushandeln. Außerdem können sie ihre Kunden an andere finanzielle Hilfsprogramme oder Agenturen verweisen, die ihnen zusätzliche Unterstützung bieten.

- Kognitive Verhaltenstherapie (kurz: KVT): Bei der kognitiven Verhaltenstherapie für finanzielle Probleme liegt der Schwerpunkt auf der Veränderung schädlicher Überzeugungen und Gewohnheiten im Zusammenhang mit Geld. Die Therapeuten helfen den Klienten dabei, negative finanzielle Gedanken wie „Ich kann schlecht mit Geld umgehen“ oder „Ich verdiene keinen finanziellen Erfolg“ zu erkennen. Diese Gedanken werden in Frage gestellt und durch konstruktive Überzeugungen ersetzt. Es werden Verhaltensstrategien eingeführt, wie z. B. das Setzen erreichbarer finanzieller Ziele, das sorgfältige Verfolgen der Ausgaben oder das Treffen bewusster Kaufentscheidungen, um ein gesünderes Finanzverhalten zu fördern.

- Therapeutische Beratung: Therapeuten, die sich mit finanzieller Notlage befassen, konzentrieren sich auf die emotionalen und psychologischen Auswirkungen finanzieller Probleme. In den Sitzungen können die Betroffenen Gefühle wie Schuld, Scham oder Angst im Zusammenhang mit ihrer finanziellen Situation erkunden und verarbeiten. Therapeuten helfen ihren Klienten, die Ursachen für ihr finanzielles Verhalten zu verstehen, die oft in früheren Erfahrungen oder tief verwurzelten Überzeugungen über Geld liegen. Durch die Auseinandersetzung mit diesen emotionalen Aspekten können die Klienten gesündere Bewältigungsmechanismen entwickeln, die im Laufe der Zeit zu einer besseren finanziellen Entscheidungsfindung führen.

- Psychoedukation: Psychoedukation ist auf Bildung ausgerichtet und vermittelt dem Einzelnen Wissen über die psychologischen Dimensionen von finanziellem Stress und Hilfsmittel, um diese zu bewältigen. Die Themen, die in verschiedenen Formaten wie Workshops oder Einzelsitzungen angeboten werden, umfassen häufig die emotionalen Auslöser für Ausgaben, die psychische Belastung durch finanzielle Belastungen und Techniken für eine fundierte finanzielle Entscheidungsfindung. Die Teilnehmer verlassen die Veranstaltung mit einer Mischung aus finanziellen und psychologischen Ressourcen zur weiteren Unterstützung.

- Gruppentherapie: Die Gruppentherapie für finanzielle Probleme bietet ein unterstützendes Umfeld, in dem die Teilnehmer ihre finanziellen Probleme mit Gleichgesinnten besprechen können. Unter der Leitung eines geschulten Moderators gewinnen die Teilnehmer Erkenntnisse aus gemeinsamen Erfahrungen und erkennen, dass sie mit ihren finanziellen Problemen nicht allein dastehen. Dieses Umfeld der gegenseitigen Unterstützung fördert die Motivation, die Verantwortlichkeit und den Austausch von emotionalen Bewältigungstechniken und praktischen Finanztipps.

- Paar- oder Familientherapie: Wenn finanzielle Belastungen die Beziehungen belasten, ist dieser Therapieansatz von entscheidender Bedeutung. Therapeuten führen offene Gespräche über Geld und helfen Familienmitgliedern oder Partnern, unterschiedliche finanzielle Perspektiven und Werte zu verstehen. Gemeinsam legen sie finanzielle Ziele fest und entwickeln Strategien, um diese zu erreichen. Der Prozess legt den Schwerpunkt auf offene Kommunikation und Zusammenarbeit, so dass sich jeder Beteiligte bei der Finanzplanung und den Entscheidungen berücksichtigt und einbezogen fühlt.

Durch ein umfassendes Verständnis dieser therapeutischen und beratenden Techniken kann der Einzelne den Ansatz oder die Kombination von Ansätzen wählen, der/die am besten für seine/ihre individuellen finanziellen und emotionalen Bedürfnisse geeignet ist.

- Geldsorgen belasten das Herz – NetDoktor.at Verfügbar unter: https://www.netdoktor.at/news/geldsorgen-belasten-das-herz/

- Krisen und Zukunftsangst: Wie wir unsere Resilienz stärken | NDR.de – Ratgeber – Gesundheit Verfügbar unter: https://www.ndr.de/ratgeber/gesundheit/Krisen-und-Zukunftsangst-Wie-wir-unsere-Resilienz-staerken,mentalhealth108.html

- Viele Deutsche mit Zukunftsängsten und Geldsorgen – dpa – FAZ Verfügbar unter: https://www.faz.net/agenturmeldungen/dpa/viele-deutsche-mit-zukunftsaengsten-und-geldsorgen-13543306.html

- Schulden & Auswirkung auf die Gesundheit | Gesundheitsportal Verfügbar unter: https://www.gesundheit.gv.at/leben/psyche-seele/finanzielle-probleme/gesundheitliche-auswirkungen.html

- Ryu S, Fan L. The Relationship Between Financial Worries and Psychological Distress Among U.S. Adults. J Fam Econ Issues. 2023;44(1):16-33. doi:10.1007/s10834-022-09820-9 Verfügbar unter: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8806009/

- Volkos P, Symvoulakis EK. Impact of financial crisis on mental health: A literature review ‚puzzling‘ findings from several countries. Int J Soc Psychiatry. 2021;67(7):907-919. doi:10.1177/00207640211011205 Verfügbar unter: https://pubmed.ncbi.nlm.nih.gov/33876696/

- Kiely KM, Leach LS, Olesen SC, Butterworth P. How financial hardship is associated with the onset of mental health problems over time. Soc Psychiatry Psychiatr Epidemiol. 2015;50(6):909-918. doi:10.1007/s00127-015-1027-0 Verfügbar unter: https://pubmed.ncbi.nlm.nih.gov/25683473/

- Guan N, Guariglia A, Moore P, Xu F, Al-Janabi H. Financial stress and depression in adults: A systematic review. PLoS One. 2022;17(2):e0264041. Published 2022 Feb 22. doi:10.1371/journal.pone.0264041 Verfügbar unter: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8863240/

- Litwin H, Meir A. Financial worry among older people: who worries and why?. J Aging Stud. 2013;27(2):113-120. doi:10.1016/j.jaging.2012.12.003 Verfügbar unter: https://pubmed.ncbi.nlm.nih.gov/23561276/

Häufig gestellte Fragen

Leiden auch Wohlhabende unter finanzielle Sorgen?

Ja, Wohlhabende können ebenfalls unter finanziellen Sorgen leiden. Finanzielle Sorgen sind nicht ausschließlich ein Phänomen der Mittel- oder Unterschicht. Reichtum bringt oft eine Reihe eigener Sorgen mit sich, wie beispielsweise die Angst vor dem Verlust des Vermögens, die Komplexität des Vermögensmanagements, Sorgen um die Sicherheit von Investitionen und die Erhaltung des Vermögens für zukünftige Generationen. Wohlhabende können sich auch Sorgen machen über die möglichen Auswirkungen von Steueränderungen, die Verwaltung großer und oft komplizierter Portfolios und Immobilien sowie die Angst vor finanziellen Betrügereien oder schlechten Anlageentscheidungen.

Zudem können Wohlhabende unter dem Druck stehen, ihren Lebensstandard oder den ihrer Familien aufrechtzuerhalten. Dieser Druck kann zu der Furcht führen, dass ihr aktueller Reichtum nicht ausreicht, um diesen Lebensstandard langfristig zu sichern. Darüber hinaus kann das Wissen um die eigene finanzielle Verantwortung gegenüber Angestellten, Unternehmen und Angehörigen zu einer weiteren Quelle von Sorgen werden. Auch das soziale und psychologische Phänomen der „relativen Deprivation“, bei dem Menschen ihren Wohlstand im Vergleich zu noch wohlhabenderen Bekannten als unzureichend empfinden, kann zu finanziellen Sorgen beitragen, unabhängig von der objektiven finanziellen Lage.

Sind finanzielle Sorgen eine Form der Zukunftsangst?

Finanzielle Sorgen können als eine spezifische Form der Zukunftsangst angesehen werden. Die Besorgnis über finanzielle Angelegenheiten ist häufig eng mit der Angst vor dem Unbekannten und der Unsicherheit über zukünftige Ereignisse verbunden. Menschen, die sich finanzielle Sorgen machen, befürchten oft, dass sie nicht genug Ressourcen haben, um kommende Bedürfnisse zu decken oder unerwarteten finanziellen Schwierigkeiten standzuhalten. Dies beinhaltet Sorgen über das Ausreichen der Ersparnisse im Ruhestand, die Fähigkeit, für die Ausbildung der Kinder zu zahlen, oder die Möglichkeit, mit plötzlichen finanziellen Rückschlägen wie Arbeitslosigkeit oder Krankheit umzugehen.

Diese Sorgen sind eng mit der Vorstellung von Sicherheit und Stabilität verbunden und beeinflussen stark, wie Menschen ihre Zukunft planen und erleben. In Zeiten wirtschaftlicher Unsicherheit oder persönlicher Veränderungen wie Jobwechsel oder Familienwachstum können sich diese Ängste verstärken. Die Angst vor finanziellen Engpässen kann das tägliche Verhalten beeinflussen, von Sparentscheidungen bis hin zu Karriereplänen. Langfristig kann diese Form der Zukunftsangst eine vorsichtige Lebenshaltung fördern, kann aber auch zu übermäßigem Stress und einer Einschränkung des Lebensgenusses führen.

WIE THE BALANCE HELFEN KANN

The Balance RehabClinic ist ein führender Anbieter luxuriöser Sucht- und psychischer Gesundheitsbehandlungen für wohlhabende Menschen und ihre Familien und bietet eine Mischung aus innovativer Wissenschaft und ganzheitlichen Methoden mit beispielloser individueller Betreuung.

EINZIGARTIGE METHODE

Ein erfolgreiches und bewährtes Konzept, das sich auf die zugrunde liegenden Ursachen konzentriertUnser Programm besteht darin, nur einen Kunden individuell zu behandeln, um Ihm bei allen problematischen Aspekten des Lebens zu helfen. Alle individuellen Behandlungen finden in der privaten Luxusresidenz statt.

mehrDas Programm wird auf Ihre persönlichen Bedürfnisse zugeschnitten. Das Team wird täglich Informationen austauschen und den Zeitplan anpassen. Unsere Therapeuten arbeiten mit Ihnen gemeinsam, um die Ursachen zu finden und nicht nur die Symptome zu behandeln.

mehrUnser biochemisches Ungleichgewicht kann durch Ernährung und stressige Lebensereignisse beeinflusst werden, geht jedoch häufig auf Genetik und Epigenetik zurück. Wir führen spezifische biochemische Labortests durch, um das biochemische Ungleichgewicht einer Person festzustellen. Wir kombinieren die Ergebnisse der Labortests mit anamnestischen Informationen und klinischen Tests und schreiben ein individuelles und zusammengesetztes Vitamin-, Mineral- und Nährstoffprotokoll vor, um unseren Patienten zu helfen, sich von verschiedenen Krankheitszuständen zu erholen.

mehrUnsere medizinischen Experten kombinieren das Beste aus allgemeiner und alternativer Medizin, um Sie individuell zu unterstützen und ergänzende Therapien anzubieten, die es Ihnen ermöglichen, Problembereiche anzugehen und einen gesünderen Lebensstil aufzubauen.

mehrMit modernsten technologiebasierten Therapien wie Neurofeedback und tDCS können wir die biologischen Muster Ihres Körpers verfolgen. Somit erhalten wir wertvolle Einblick in Ihre Gesundheit und Ihr Wohlbefinden und können die Leistung und Erholung Ihres Gehirns und Körpers unterstützen.

mehrKomplexe Traumata sind oft ein Schlüsselfaktor für die psychische und physische Belastung. The Balance bietet einen sicheren Raum entlang integrierter Traumabehandlungsmethoden, um Heilung zu ermöglichen.

mehrNACHHALTIGER ANSATZ

0 Vor

Aufnahmeanfrage senden

0 Vor

Definieren Sie Behandlungsziele

1 Woche

Beurteilungen und Entgiftung

1-4 Woche

Psychologische und ganzheitliche Therapie

4 Woche

Familientherapie

5-8 Woche

Nachbehandlung

12+ Woche

Auffrischungsbesuch

Angststörungen Einblicke

Neueste Nachrichten und Forschungsergebnisse zu Angststörungen

Was ist Emetophobie?

Emetophobie, die intensive und irrationale Angst vor Erbrechen, kann eine besonders schwächende Angststörung sein, die die Lebensqualität der Betroffenen stark beeinträchtigen kann

weiterlesen

Finanzielle Sorgen und Geldprobleme - wer hilft?

Finanzielle Ängste können sich auf unterschiedliche Weise äußern. Für die einen ist es der wiederkehrende Alptraum steigender Rechnungen ohne erkennbaren Ausweg

weiterlesen

Wie kann man Zukunftsängste loswerden

Die Angst vor der Zukunft, die oft als "antizipatorische Angst" bezeichnet wird, insbesondere wenn es sich um eine erhebliche und irrationale Angst handelt

weiterlesen

Höhenangst

Wenn Patienten von einer Höhenangst betroffen sind, leiden sie sowohl unter körperlich als auch psychischen Problemen, insgesamt kommt es in beängstigenden Situationen an einer erhöhten Herzfrequent, aber auch zu Herzrasen, stärkerer Atmung und Fieber. Gleichzeitig kann es zu Schwindel, Übelkeit, Zittern bis zu Ohnmacht kommen, auch wenn Phobiker die Situation als sehr viel bedrohlicher einschätzen.

weiterlesenAkkreditierungen

Medien